জীবন বীমার প্রয়োজনীয়তা ও সুরক্ষা: গুরুত্বপূর্ণ বিষয়গুলো জানুন

জীবন অনিশ্চিত। কখন কার সাথে কি হয়ে যায় এটা বলা বেশ মুশকিল। আকস্মিক দুর্ঘটনা, অসুস্থতা বা অকাল মৃত্যু আমাদের জীবনকে বিষাদময় করে তুলে এবং সেইসাথে যুক্ত হয় নানবিধ আর্থিক সমস্যা। এইসব অনিশ্চয়তা থেকে আর্থিক নিরাপত্তা নিশ্চিত করতে জীবন বীমা একটি সহজ ও কার্যকর উপায়। এটি শুধুমাত্র একটি চুক্তি নয়, বরং আপনার পরিবারের ভবিষ্যৎ সুরক্ষার একটি নিশ্চয়তা। এই প্রবন্ধে আমরা আলোচনা করব জীবন বীমার প্রয়োজনীয়তা, জীবন বীমার বিভিন্ন ধরণ, কীভাবে এটি আপনার আর্থিক নিরাপত্তা নিশ্চিত করে এবং কীভাবে একটি উপযুক্ত জীবন বীমা পরিকল্পনা নির্বাচন করা উচিত।

Table of Contents

জীবন বীমার প্রয়োজনীয়তা

জীবন বীমা একটি অত্যন্ত গুরুত্বপূর্ণ আর্থিক সুরক্ষা ব্যবস্থা যা আমাদের জীবনের অনিশ্চিত ঘটনাগুলোর বিরুদ্ধে সুরক্ষা প্রদান করে। বিশেষত, এটি আমাদের পরিবারকে আর্থিক সংকট থেকে রক্ষা করতে বিশেষভাবে সহায়ক হতে পারে এবং ভবিষ্যতের জন্য নিশ্চিত সুরক্ষা প্রদান করে। নিচে জীবন বীমার প্রয়োজনীয়তা সম্পর্কে বিস্তারিত আলোচনা করা হল:

১. পরিবারকে আর্থিক সুরক্ষা প্রদান

পরিবারের প্রধান উপার্জনক্ষম ব্যক্তির অকাল মৃত্যু হলে তার পরিবারকে কঠিন আর্থিক সংকটের সম্মুখীন হতে হয়। জীবন বীমা এই সংকট থেকে পরিবারকে বাঁচাতে পারে। এটি পরিবারের দৈনন্দিন খরচ, শিক্ষা, চিকিৎসা এবং অন্যান্য প্রয়োজন মেটাতে ব্যাপকভাবে সাহায্য করে।

২. ঋণ পরিশোধের নিশ্চয়তা

আজকাল অনেক মানুষ বাড়ি কেনার জন্য গৃহঋণ, গাড়ি কেনার জন্য গাড়ির ঋণ বা ব্যক্তিগত ঋণ নিয়ে থাকেন। যদি ঋণগ্রহীতা তার ঋণ পরিশোধের আগেই মৃত্যুবরণ করেন, তাহলে পরিবারের ওপর সেই ঋণের চাপ এসে পড়ে। জীবন বীমা থাকলে বীমা কোম্পানি এই ঋণ পরিশোধে সহায়ক ভূমিকা পালন করে।

৩. সন্তানের ভবিষ্যৎ সুরক্ষা

জীবন বীমা নিশ্চিত করে যে আপনার সন্তানদের শিক্ষা ও ভবিষ্যৎ জীবন বাধাগ্রস্থ হবে না। যদি বীমাগ্রহীতা মৃত্যুবরণ করেন, তাহলে বীমার অর্থ দিয়ে তার সন্তানদের শিক্ষা ও অন্যান্য ব্যয় মেটানো অনেকটাই সম্ভব হয়।

৪. অবসরকালীন নিরাপত্তা

যখন একজন ব্যক্তি কর্মজীবন শেষ করেন এবং তার নিয়মিত আয় বন্ধ হয়ে যায়, তখন তার জন্য অর্থনৈতিক নিরাপত্তা খুবই গুরুত্বপূর্ণ একটি বিষয় হয়ে পড়ে। জীবন বীমার কিছু পলিসি অবসরকালীন সঞ্চয়ের সুবিধা দেয়, যার মাধ্যমে একজন ব্যক্তি জীবনের শেষ সময়েও আর্থিকভাবে সুরক্ষিত থাকতে পারেন। এটি একজনের অবসর জীবনের জন্য একটি নির্ভরযোগ্য আয়ের উৎস হতে পারে।

৫. কর সুবিধা

বিভিন্ন দেশে জীবন বীমার প্রিমিয়াম কর ছাড়ের আওতায় পড়ে। এর মানে হলো, আপনি যখন জীবন বীমা পলিসি কেনেন, তখন তার প্রিমিয়ামের ওপর কিছু কর ছাড় পাওয়া যায়, যা আপনার করের পরিমাণ কমিয়ে দেয়। এই সুবিধা লাভ করে আপনি একদিকে যেমন সাশ্রয় করতে পারেন, তেমনি ভবিষ্যতের জন্য আর্থিক সুরক্ষা নিশ্চিত করতে পারেন।

৬. ব্যবসায়িক সুরক্ষা

ব্যবসার মালিক বা গুরুত্বপূর্ণ অংশীদারের মৃত্যুর ফলে চলমান ব্যবসাতে স্থবিরতা আসতে পারে। কিন্তু জীবন বীমা করা থাকলে এটি ব্যবসার জন্য আর্থিক সহায়তা প্রদান করে, যা ব্যবসার চলমান গতি বজায় রাখতে বিশেষ ভূমিকা পালন করে থাকে। বিশেষত, ছোট ব্যবসায়িদের জন্য এটি একটি অত্যন্ত গুরুত্বপূর্ণ বিষয় হতে পারে।

৭. জরুরি পরিস্থিতিতে সহায়তা

অনেক জীবন বীমা পলিসিতে ঋণ সুবিধা থাকে, যা অপ্রত্যাশিত ব্যয় বা জরুরি পরিস্থিতিতে সহায়তা করতে পারে। এই ঋণ সুবিধা জীবনের কোন গুরুত্বপূর্ণ মুহূর্তে আর্থিক চাপ কমানোর জন্য সহায়ক হতে পারে। এছাড়া, যদি কোনো অপ্রত্যাশিত ঘটনা ঘটে, যেমন বড় ধরনের চিকিৎসা ব্যয় বা দুর্ঘটনা, তাহলে এই ঋণ সুবিধা খুবই কার্যকরী হতে পারে।

জীবন বীমা কিভাবে নিরাপত্তা নিশ্চিত করে?

জীবন বীমা আমাদের জীবনের একটি গুরুত্বপূর্ণ অংশ, যা নানা পরিস্থিতিতে আমাদের আর্থিক নিরাপত্তা নিশ্চিত করতে সাহায্য করে। নিচে বীমার বিভিন্ন সুবিধা বিস্তারিতভাবে আলোচনা করা হলো, যা আপনাকে বিভিন্ন দৃষ্টিকোণ থেকে নিরাপত্তা প্রদান করে:

১. মৃত্যুর পর পরিবারের জন্য আর্থিক সহায়তা

যদি কোনো কারণে আপনার মৃত্যু হয়, জীবন বীমা আপনার পরিবারকে আর্থিক সহায়তা দিবে। এই সহায়তা দিয়ে দৈনন্দিন খরচ, ঋণ পরিশোধ বা সন্তানের পড়াশোনার যাবতীয় খরচ মেটানো সম্ভব। এটি পরিবারের সদস্যদের জন্য মানসিক শান্তি এবং আর্থিক নিরাপত্তা নিশ্চিত করে, যাতে তারা জীবনের কঠিন সময়ে আর্থিক সংকট অনুভব না করে।

২. নির্দিষ্ট মেয়াদ শেষে সঞ্চিত অর্থ ফেরত পাওয়া

অনেক জীবন বীমা পলিসিতে সঞ্চয়ের সুবিধা থাকে। যদি আপনি এমন একটি পলিসি নেন, যা সঞ্চয় সুবিধা দেয়, তাহলে নির্দিষ্ট সময় পর আপনি বেশ ভাল পরিমাণ অর্থ ফেরত পাবেন। এই অর্থ আপনি আপনার ভবিষ্যতের প্রয়োজনীয়তার জন্য ব্যবহার করতে পারেন, যেমন শিক্ষা, বাড়ি কেনা অথবা অন্য কোনো জরুরি খরচ।

৩. চিকিৎসা সংক্রান্ত ব্যয়ভার কমানো

জীবনে কখনো কখনো দুর্ঘটনা বা বড় ধরনের অসুখ হতে পারে, যার জন্য চিকিৎসার খরচ অনেক বেড়ে যায়। অনেক জীবন বীমা পলিসি মেডিকেল কভারেজও প্রদান করে। এটি চিকিৎসার খরচ কমাতে সাহায্য করে, বিশেষ করে বড় ধরনের চিকিৎসার ক্ষেত্রে। এতে আপনি কম খরচেই চিকিৎসা সেবা নিতে পারবেন। যার ফলে আপনার উপর আর্থিক চাপ কম পড়বে।

৪. ব্যবসায়িক স্থিতিশীলতা নিশ্চিত করা

ব্যবসায়ী এবং উদ্যোক্তাদের জন্য জীবন বীমা খুবই গুরুত্বপূর্ণ। যদি কোনো ব্যবসায়ীর মৃত্যু হয় তবে তার ব্যবসার চলমান খরচ, কর্মচারীদের বেতন, ঋণ পরিশোধ ইত্যাদি সমস্যার সম্মুখীন হতে পারে। কিন্তু জীবন বীমার সাহায্যে ব্যবসাটি স্থিতিশীল থাকে, কারণ বীমার টাকা ব্যবসার খরচ মেটাতে ব্যবহৃত হতে পারে। এটি ব্যবসার স্বাভাবিক কার্যক্রম চালিয়ে যেতে সাহায্য করে, এর ফলে কর্মচারীরা বা ব্যবসার অংশীদাররা কোন ধরনের আর্থিক ক্ষতির সম্মুখীন হয় না।

৫. অপ্রত্যাশিত আর্থিক দুর্যোগ মোকাবেলা:

জীবন বীমা আপনাকে অপ্রত্যাশিত আর্থিক সংকটের পরিস্থিতি থেকে রক্ষা করে। জীবন বীমা কেবল মৃত্যু বা অসুস্থতার ক্ষেত্রে সহায়তা প্রদান করে না, বরং অপ্রত্যাশিত পরিস্থিতি যেমন বড় ধরনের দুর্ঘটনা বা অতিরিক্ত ঋণগ্রস্ততা থেকেও মুক্তি দেয়। এর মাধ্যমে আপনি নিরাপত্তার সঙ্গে ভবিষ্যতের জন্য পরিকল্পনা করতে পারেন, যেখানে আপনার পরিবার বা আপনার ব্যবসা যে কোনো কঠিন পরিস্থিতির মোকাবিলা করতে সক্ষম হবে।

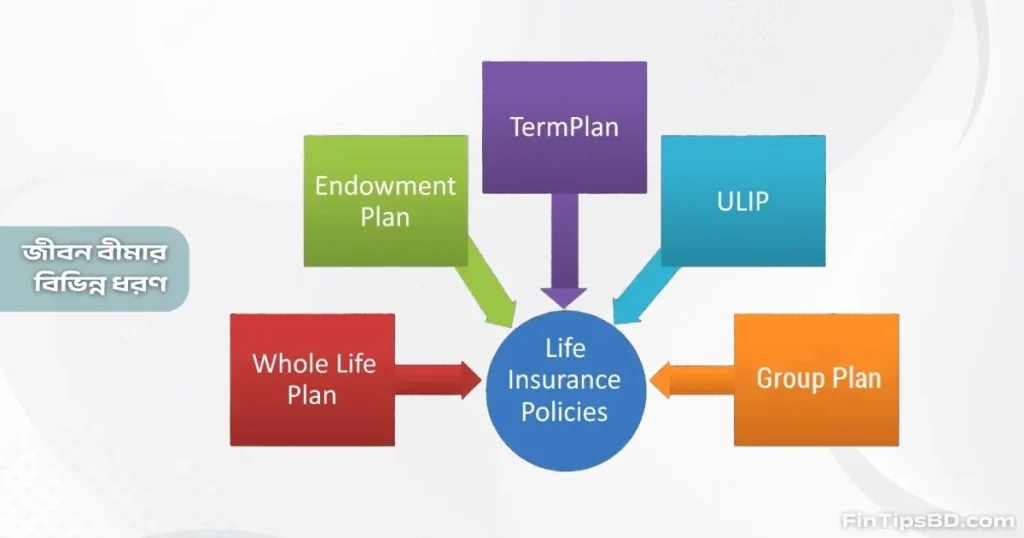

জীবন বীমার বিভিন্ন ধরণ

জীবন বীমা বিভিন্ন ধরণের হতে পারে, যার প্রতিটির নিজস্ব সুবিধা এবং বৈশিষ্ট্য রয়েছে। নিচে জীবন বীমার বিভিন্ন ধরণের বিস্তারিত আলোচনা করা হলো:

১. টার্ম লাইফ ইন্স্যুরেন্স (Term Life Insurance)

টার্ম লাইফ ইন্স্যুরেন্স হলো একটি নির্দিষ্ট সময়ের জন্য জীবন বীমা। এই ধরণের বীমা শুধুমাত্র একটি নির্দিষ্ট মেয়াদের জন্য সুরক্ষা প্রদান করে। যদি বীমাগ্রহীতার মৃত্যু সেই মেয়াদের মধ্যে ঘটে, তাহলে নমিনি (নামমাত্র) ব্যক্তি বীমার অর্থ পাবেন। তবে, যদি মেয়াদ শেষ হয়ে যায় এবং বীমাগ্রহীতার মৃত্যু না হয়, তাহলে কোনো অর্থ ফেরত দেওয়া হয় না। এই ধরণের বীমা সাধারণত কম প্রিমিয়ামে বেশি কভারেজ প্রদান করে। যারা অল্প খরচে বেশি সুরক্ষা চাইছেন এটি তাদের জন্য উপযুক্ত।

২. হোল লাইফ ইন্স্যুরেন্স (Whole Life Insurance)

হোল লাইফ ইন্স্যুরেন্স হলো একটি আজীবন সুরক্ষা প্রদানকারী বীমা পরিকল্পনা। এই ধরণের বীমা বীমাগ্রহীতার মৃত্যু পর্যন্ত কভারেজ দেয় এবং মৃত্যুর পর নমিনি নির্দিষ্ট অর্থ পাবে। এই পরিকল্পনার একটি বিশেষ বৈশিষ্ট্য হলো যে, এটি শুধুমাত্র বীমা সুরক্ষাই দেয় না, বরং এতে বিনিয়োগের একটি অংশও থাকে। বীমাগ্রহীতার জীবদ্দশায় সময়ের সাথে সাথে পলিসির ক্যাশ ভ্যালু বাড়তে থাকে, যা তিনি চাইলে ঋণ হিসেবে নিতে পারেন বা পলিসি বাতিল করে নগদ অর্থ পেতে পারেন।

৩. এন্ডাওমেন্ট পলিসি (Endowment Policy)

এন্ডাওমেন্ট পলিসি হলো এমন একটি বীমা পরিকল্পনা যা বীমা সুরক্ষার পাশাপাশি সঞ্চয়ের সুবিধা প্রদান করে। এই পরিকল্পনায় বীমাগ্রহীতাকে একটি নির্দিষ্ট সময়ের জন্য প্রিমিয়াম দিতে হয় এবং মেয়াদ শেষে তিনি একটি এককালীন অর্থ পাবেন। বীমাগ্রহীতা জীবিত থাকুক বা মৃত্যুবরণ করুক উভয় ক্ষেত্রেই এটি প্রযোজ্য হবে। এই ধরণের পলিসি সাধারণত যারা বীমা সুরক্ষার পাশাপাশি সঞ্চয় করতে চান তাদের জন্য বেশ উপযুক্ত।

৪. ইউনিট-লিঙ্কড ইন্স্যুরেন্স প্ল্যান (ULIP – Unit-Linked Insurance Plan)

ইউনিট-লিঙ্কড ইন্স্যুরেন্স প্ল্যান (ULIP) হলো এমন একটি বীমা পরিকল্পনা যা জীবন বীমার পাশাপাশি বিনিয়োগের সুবিধা প্রদান করে। এই পরিকল্পনায় বীমাগ্রহীতার প্রিমিয়ামের একটি অংশ বীমা সুরক্ষায় যায় এবং অপর অংশটি বিভিন্ন সেক্টরে (যেমন ইক্যুইটি, ডেট, বা হাইব্রিড ফান্ড) বিনিয়োগ করা হয়। এই বিনিয়োগের মাধ্যমে দীর্ঘমেয়াদে উচ্চ রিটার্ন পাওয়ার সম্ভাবনা থাকে। তবে, বিনিয়োগের ঝুঁকিও থাকে, তাই এটি বাজারের সামগ্রিক অবস্থার উপর নির্ভরশীল।

৫. গ্রুপ লাইফ ইন্স্যুরেন্স (Group Life Insurance)

গ্রুপ লাইফ ইন্স্যুরেন্স হলো এমন একটি বীমা পরিকল্পনা যা সাধারণত কোম্পানি বা সংস্থা তাদের কর্মীদের জন্য গ্রহণ করে। এই পরিকল্পনায় একটি গ্রুপের সকল সদস্যকে একসাথে বীমার অন্তর্ভুক্ত করা হয়। যদি কোনো কর্মীর মৃত্যু হয় তাহলে তার পরিবার বা নমিনি নির্দিষ্ট অর্থ পাবেন। এই ধরণের বীমা সাধারণত কম খরচে বেশি কভারেজ প্রদান করে এবং কর্মীদের জন্য একটি অতিরিক্ত সুবিধা হিসেবে কাজ করে।

উপযুক্ত জীবন বীমা পরিকল্পনা নির্বাচনের পরামর্শ

জীবন বীমা একটি গুরুত্বপূর্ণ আর্থিক সুরক্ষা ব্যবস্থা, যা আপনার পরিবারের ভবিষ্যৎ সুরক্ষা নিশ্চিত করে। উপযুক্ত জীবন বীমা পরিকল্পনা নির্বাচন করতে নিচের ধাপগুলো অনুসরণ করুন:

১. বীমার পরিমাণ নির্ধারণ

জীবন বীমার পরিমাণ নির্ধারণ করার সময় আপনার পরিবারের বর্তমান ও ভবিষ্যৎ আর্থিক চাহিদাগুলো বিবেচনা করুন। নিম্নলিখিত বিষয়গুলো মাথায় রাখুন:

- পরিবারের মাসিক ব্যয়: আপনার পরিবারের মাসিক খরচ (যেমন: বাসাভাড়া, খাদ্য, শিক্ষা, স্বাস্থ্য ইত্যাদি) হিসাব করুন। সাধারণত ১০ থেকে ১৫ বছরের ব্যয় কভার করে এমন বীমার পরিমাণ নেওয়া উচিত।

- ঋণের পরিমাণ: যদি আপনার হোম লোন, ব্যক্তিগত ঋণ বা অন্য কোনো দেনা থাকে, তাহলে সেই ঋণ পরিশোধের জন্য পর্যাপ্ত বীমা কভারেজ নিন।

- ভবিষ্যৎ লক্ষ্য: সন্তানের শিক্ষা, বিয়ের খরচ, বা রিটায়ারমেন্টের মতো দীর্ঘমেয়াদি লক্ষ্যগুলো বিবেচনা করুন।

- জীবনযাত্রার মান বজায় রাখা: আপনার অনুপস্থিতিতে পরিবারের জীবনযাত্রার মান যেন অক্ষুণ্ণ থাকে, তা নিশ্চিত করতে পর্যাপ্ত বীমা নিন।

২. প্রিমিয়ামের পরিমাণ

বীমা প্রিমিয়াম এমন হওয়া উচিত, যা আপনি সহজেই নিয়মিত পরিশোধ করতে পারেন। প্রিমিয়াম নির্ধারণের সময় নিচের বিষয়গুলো বিবেচনা করুন:

- আয় ও ব্যয়ের অনুপাত: আপনার মাসিক আয় এবং ব্যয়ের মধ্যে সামঞ্জস্য রেখে প্রিমিয়াম নির্ধারণ করুন। প্রিমিয়াম যেন আপনার আর্থিক অবস্থার ওপর চাপ সৃষ্টি না করে সেদিকে খেয়াল রাখুন।

- দীর্ঘমেয়াদি পরিকল্পনা: বীমা একটি দীর্ঘমেয়াদি প্রতিশ্রুতি, তাই এমন প্রিমিয়াম বেছে নিন, যা ভবিষ্যতেও পরিশোধ করা আপনার পক্ষে সম্ভব হবে।

- বাজেটের মধ্যে থাকা: প্রিমিয়ামের পরিমাণ এমন হওয়া উচিত, যাতে আপনার অন্যান্য আর্থিক লক্ষ্যগুলো (যেমন: সঞ্চয়, বিনিয়োগ) ক্ষতিগ্রস্ত না হয়।

৩. বীমা কোম্পানির বিশ্বাসযোগ্যতা

বীমা কোম্পানি নির্বাচনের সময় নিচের বিষয়গুলো গুরুত্ব সহকারে বিবেচনা করুন:

- ক্লেম সেটেলমেন্ট রেশিও (CSR): যে কোম্পানির ক্লেম সেটেলমেন্ট হার বেশি, সেই কোম্পানির পলিসি নেওয়া ভালো। এটির মাধ্যমে বুঝা যায় যে কোম্পানি দ্রুত ও সঠিকভাবে গ্রাহকদের দাবি পরিশোধ করে।

- গ্রাহক সেবা: কোম্পানির গ্রাহক সেবার মান যাচাই করুন। অনলাইন রিভিউ, রেটিং এবং গ্রাহক অভিজ্ঞতা থেকে প্রয়োজনীয় তথ্য সংগ্রহ করুন।

- আর্থিক স্থিতিশীলতা: কোম্পানির আর্থিক অবস্থা যাচাই করুন। একটি আর্থিকভাবে স্থিতিশীল কোম্পানি ভবিষ্যতে আপনার দাবি পরিশোধে সক্ষম হবে।

- বাজার সুনাম: দীর্ঘদিন ধরে বাজারে থাকা এবং বিশ্বস্ত কোম্পানিগুলো নির্বাচন করুন।

৪. অতিরিক্ত সুবিধা (রাইডারস)

জীবন বীমা পলিসির সাথে অতিরিক্ত সুবিধা (রাইডারস) যুক্ত করে আপনার কভারেজ বাড়ানো যায়। কিছু সাধারণ রাইডারস হলো:

- ক্রিটিক্যাল ইলনেস কভার: ক্যান্সার, হার্ট অ্যাটাক, স্ট্রোকের মতো গুরুতর রোগের চিকিৎসার জন্য আর্থিক সহায়তা প্রদান করে।

- দুর্ঘটনাজনিত মৃত্যু বীমা: দুর্ঘটনায় মৃত্যু বা স্থায়ী পঙ্গুত্বের ক্ষেত্রে অতিরিক্ত অর্থ প্রদান করে।

- সর্বনাশা অসুস্থতা কভার: দীর্ঘমেয়াদি অসুস্থতার জন্য আর্থিক সহায়তা প্রদান করে।

- ওয়েভার অফ প্রিমিয়াম: যদি পলিসিধারী গুরুতর অসুস্থ হয়ে পড়েন, তাহলে ভবিষ্যতের প্রিমিয়াম মওকুফ করা হয়।

- আয় সুরক্ষা রাইডার: যদি পলিসিধারী অক্ষম হয়ে পড়েন, তাহলে মাসিক আয় প্রদান করা হয়।

৫. পলিসির মেয়াদ ও ধরন

- মেয়াদ: আপনার বয়স, আর্থিক লক্ষ্য এবং পরিবারের চাহিদা অনুযায়ী পলিসির মেয়াদ নির্বাচন করুন। সাধারণত, পলিসির মেয়াদ এমন হওয়া উচিত যেটার মাধ্যমে আপনার পরিবারের আর্থিক সুরক্ষা নিশ্চিত হয়।

- পলিসির ধরন: টার্ম ইন্স্যুরেন্স, এন্ডোমেন্ট পলিসি, হোল লাইফ ইন্স্যুরেন্স, ইউনিট লিঙ্কড ইন্স্যুরেন্স প্ল্যান (ULIP) ইত্যাদি বিভিন্ন ধরনের পলিসি রয়েছে। আপনার চাহিদা অনুযায়ী সঠিক ধরন নির্বাচন করুন।

৬. নিয়মিত পর্যালোচনা

জীবন বীমা পলিসি একবার কেনার পরেই শেষ নয়। নিয়মিত আপনার পলিসি পর্যালোচনা করুন এবং পরিবারের চাহিদা পরিবর্তনের সাথে সাথে পলিসি আপডেট করুন। যেমন:

- পরিবারে নতুন সদস্য যোগ হলে।

- আয় বা ব্যয়ের পরিমাণ পরিবর্তন হলে।

- নতুন আর্থিক লক্ষ্য নির্ধারণ করলে।

জীবন বীমা: প্রচলিত ভুল ধারণা ও সত্য

জীবন বীমা সম্পর্কে আমাদের সমাজে কিছু ভুল ধারণা প্রচলিত আছে। এই ধারণাগুলো প্রায়শই মানুষকে জীবন বীমা করার গুরুত্ব উপলব্ধি করতে বাধা দেয়। নিচে কয়েকটি প্রচলিত ভুল ধারণা ও এর পেছনের সত্য তুলে ধরা হলো:

১. ভুল ধারণা: জীবন বীমা শুধু মৃত্যুর ক্ষেত্রেই কাজে লাগে

বাস্তবতা: অনেকেই মনে করেন জীবন বীমা শুধুমাত্র ব্যক্তির মৃত্যুর পর তার পরিবারকে আর্থিক সহায়তা দেওয়ার জন্য। তবে, এমন অনেক জীবন বীমা পলিসি আছে যা মৃত্যুর পাশাপাশি অন্যান্য গুরুতর পরিস্থিতিতেও সাহায্য করে। উদাহরণস্বরূপ, কিছু পলিসি দীর্ঘমেয়াদী অসুস্থতা, দুর্ঘটনাজনিত আঘাত বা এমনকি কোনো জটিল রোগের চিকিৎসার জন্য আর্থিক সহায়তা প্রদান করে।

২. ভুল ধারণা: জীবন বীমা কেবল ধনী ব্যক্তিদের জন্য

বাস্তবতা: জীবন বীমা সমাজের সকল স্তরের মানুষের জন্য প্রয়োজন। এটি শুধুমাত্র ধনী ব্যক্তিদের জন্য নয়। মধ্যবিত্ত বা নিম্নবিত্ত পরিবারও তাদের আর্থিক নিরাপত্তা নিশ্চিত করার জন্য জীবন বীমা করতে পারে। অপ্রত্যাশিত ঘটনায় পরিবারের আয়ের উৎস বন্ধ হয়ে গেলে জীবন বীমা তাদের দৈনন্দিন খরচ, শিক্ষা, এবং অন্যান্য প্রয়োজনীয় চাহিদা মেটাতে সাহায্য করতে পারে।

৩. ভুল ধারণা: জীবন বীমার প্রিমিয়াম অনেক বেশি

বাস্তবতা: জীবন বীমার প্রিমিয়াম বিভিন্ন বিষয়ের উপর নির্ভর করে, যেমন – বয়স, স্বাস্থ্য, লিঙ্গ, এবং পলিসির মেয়াদ। বর্তমানে বিভিন্ন ধরনের জীবন বীমা পলিসি পাওয়া যায় যা বিভিন্ন আর্থিক অবস্থার মানুষের জন্য উপযুক্ত। আপনি আপনার বাজেট এবং প্রয়োজন অনুযায়ী সঠিক পলিসি বেছে নিতে পারেন।

৪. ভুল ধারণা: জীবন বীমা শুধু বয়স্কদের জন্য

বাস্তবতা: জীবন বীমা যত কম বয়সে শুরু করা যায় ততই ভালো। অল্প বয়সে জীবন বীমা করলে প্রিমিয়ামের পরিমাণ কম থাকে এবং দীর্ঘমেয়াদী আর্থিক নিরাপত্তা নিশ্চিত করা যায়। অল্প বয়সে বীমা শুরু করলে ভবিষ্যতে প্রিমিয়াম বাড়ার সম্ভাবনাও কম থাকে।

৫. ভুল ধারণা: একবার জীবন বীমা করলে আর কিছু করতে হয় না

বাস্তবতা: জীবন বীমা পলিসি একটি দীর্ঘমেয়াদী চুক্তি। সময়ের সাথে সাথে আপনার জীবনের পরিস্থিতিতে পরিবর্তন আসতে পারে। যেমন – পরিবারে নতুন সদস্যের আগমন, আর্থিক অবস্থার পরিবর্তন ইত্যাদি। তাই নিয়মিত আপনার জীবন বীমা পলিসি পর্যালোচনা করা উচিত এবং প্রয়োজন হলে এতে পরিবর্তন আনা উচিত।

৬. ভুল ধারণা: জীবন বীমা একটি জটিল প্রক্রিয়া

বাস্তবতা: বর্তমানে জীবন বীমা করা অনেক সহজ। বিভিন্ন বীমা কোম্পানি অনলাইন এবং অফলাইন উভয় মাধ্যমেই পলিসি বিক্রি করে। আপনি আপনার সুবিধা অনুযায়ী পলিসি বেছে নিতে পারেন এবং সহজেই আবেদন করতে পারেন।

৭. ভুল ধারণা: জীবন বীমা লাভজনক নয়

বাস্তবতা: জীবন বীমাকে শুধুমাত্র লাভের উদ্দেশ্যে দেখা উচিত নয়। এটি মূলত আপনার পরিবারের আর্থিক নিরাপত্তার জন্য। তবে কিছু জীবন বীমা পলিসি মেয়াদ শেষে ভালো পরিমাণ অর্থ ফেরত দেয়। এটি আপনার দীর্ঘমেয়াদী সঞ্চয়ের জন্য একটি ভালো উপায় হতে পারে।

উপসংহার

জীবন বীমা কেবলমাত্র একটি আনুষ্ঠানিকতা বা কাগজে-কলমে স্বাক্ষর করার বিষয় নয়। এটি আপনার এবং আপনার পরিবারের ভবিষ্যতের জন্য একটি অপরিহার্য আর্থিক সুরক্ষা ব্যবস্থা। জীবন অনিশ্চিত এবং এই অনিশ্চয়তার মধ্যে যেকোনো অপ্রত্যাশিত ঘটনা আপনার পরিবারের আর্থিক স্থিতিশীলতা নষ্ট করে দিতে পারে। জীবন বীমা এমন একটি ব্যবস্থা যা আপনার অনুপস্থিতিতেও আপনার পরিবারকে আর্থিকভাবে সুরক্ষিত রাখে। এটি নিশ্চিত করে যে, আপনার পরিবার যেকোনো দুর্ঘটনা বা অনাকাঙ্ক্ষিত পরিস্থিতিতে আর্থিক সংকটে ভুগবে না।

কীওয়ার্ড: জীবন বীমা, জীবন বীমার প্রয়োজনীয়তা, জীবন বীমার গুরুত্ব, সেরা জীবন বীমা পরিকল্পনা, জীবন বীমার সুবিধা, আর্থিক নিরাপত্তা, জীবন বীমার প্রকারভেদ, জীবন বীমা নীতিমালা, জীবন বীমা কিভাবে কাজ করে, সাশ্রয়ী জীবন বীমা পলিসি, জীবন বীমা কেন গুরুত্বপূর্ণ, জীবন বীমার সুবিধা ও অসুবিধা, জীবন বীমার সঠিক পরিকল্পনা